bob综合官网的怡缘静电带符合国家强制标准GB7258-2017《机动车运行安全技术条件》

福建用户提问:5G牌照发放,产业加快布局,通信设施企业的投资机会在哪里?

四川用户提问:行业集中度逐步的提升,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承担接受的能力有限,电力企业如何突破瓶颈?

氢燃料电池汽车(Hydrogen Fuel Cell Vehicles, FCEVs)作为一种零排放、高效能的清洁能源交通工具,近年来在全世界内受到广泛关注。其核心原理是通过氢气与氧气在燃料电池中发生化学反应,直接产生电能驱动车辆,同时仅排放水蒸气,彻底摆脱了传统内燃机汽车对化

氢燃料电池汽车(Hydrogen Fuel Cell Vehicles, FCEVs)作为一种零排放、高效能的清洁能源交通工具,近年来在全世界内受到广泛关注。其核心原理是通过氢气与氧气在燃料电池中发生化学反应,直接产生电能驱动车辆,同时仅排放水蒸气,彻底摆脱了传统内燃机汽车对化石燃料的依赖。氢燃料电池汽车的优势包括高能量密度、长续航能力、低噪音和零污染排放,使其成为实现“碳中和”目标的重要技术路径之一。随着全球能源结构转型加速,氢燃料电池汽车正从实验室研究走向商业化应用,成为未来交通领域的重要发展方向。

全球范围内,氢燃料电池汽车的发展呈现出明显的区域差异。日本、韩国、美国和欧洲等发达国家和地区在氢燃料电池汽车的研发和推广方面走在前列。例如,日本自2017年发布《基本氢战略》以来,将氢燃料电池汽车纳入国家能源战略,推动了燃料电池汽车的商业化进程。韩国和美国也在乘用车领域实现了较高的氢燃料电池汽车渗透率。

中国作为全球最大的汽车市场,近年来也加快了氢燃料电池汽车的发展步伐。尽管起步较晚,但中国在政策支持、研发技术和产业链建设方面取得了显著进展。截至2023年底,中国已建成35座加氢站,并有135款氢燃料电池汽车车型列入国家公告。此外,中国在燃料电池关键材料(如质子交换膜、催化剂、碳纸等)的研发方面也取得了重要突破。

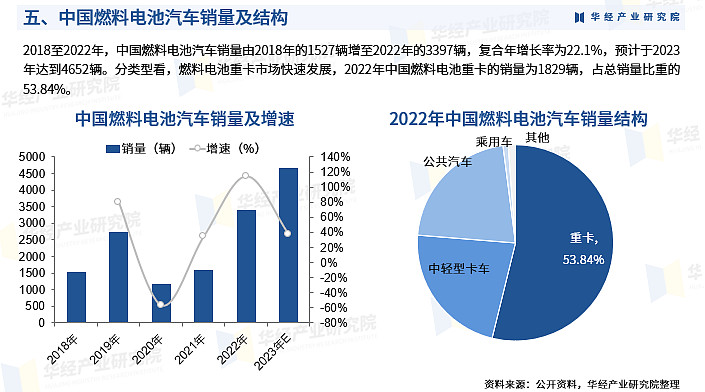

根据中研普华产业研究院发布的《2024-2029年中国氢燃料电池汽车行业深度调研及投资机会分析报告》显示,中国氢燃料电池汽车的发展大多分布在在商用车领域,如公交车、物流车和重型卡车等。2021年,中国氢燃料电池汽车的市场规模约为1.8万辆,其中大部分为商用车。尽管如此,氢燃料电池汽车在乘用车领域的应用仍处于起步阶段,主要受制于成本高、加氢站建设不足等问题。

中国在氢燃料电池汽车产业链方面已初步形成“3+2”示范城市群,包括北京、上海、广州、深圳等城市。政府通过“以奖代补”“揭榜挂帅”等形式,推动氢燃料电池汽车的商业化应用。此外,中国还发布了《中国氢能源和燃料电池产业白皮书(2020)》,明确了氢能产业的发展目标和路径。

目前,全球氢燃料电池汽车的主要制造商包括丰田、本田、现代、宇通、福田、中通等。其中,丰田和本田在氢燃料电池汽车领域具有较强的技术积累和市场占有率。丰田的Mirai和本田的Clarity是目前市场上较为成熟的氢燃料电池乘用车产品。

在中国,宇通、福田、中通等企业已具备氢燃料电池公交车的生产能力,并在部分城市实现了商业化运营。例如,北京、上海、广州等地的公交系统已逐步引入氢燃料电池公交车。

燃料电池电动汽车(FCEV) :采用氢燃料电池作为单一动力源,适用于长途和重型运输。

燃料电池混合动力汽车(FCHV-PHEV) :结合氢燃料电池和电池系统,兼顾续航能力和充电便利性。

燃料电池插电式混合动力汽车(FCHV-PHEV) :在氢燃料电池基础上增加电池储能,适用于城市短途通勤。

不同技术路线在成本、续航里程、加氢便利性等方面各有优劣。例如,FCEV在续航里程和加氢速度方面具有优势,但成本比较高;而FCHV-PHEV则在成本和充电便利性方面更具优势,但续航能力有限。

随着燃料电池技术的慢慢的提升,氢燃料电池汽车的性能和成本将逐步下降。目前,燃料电池堆的功率密度已超过3.1 kW/L,冷启动温度可达-30°C。此外,催化剂和膜电极组件(MEA)的耐久性也在不断的提高,为燃料电池的长期稳定运行提供了保障。

未来,随着材料科学和制造工艺的进步,氢燃料电池系统的成本有望逐步降低,来提升其市场竞争力。例如,低铂和非铂催化剂的研发将有利于降低燃料电池的成本。

氢气的生产、储存和运输是氢燃料电池汽车推广的关键环节。目前,全球加氢站的数量仍较少,大多分布在在日本、韩国和中国等国家或地区。未来,随着政策支持和市场需求的增加,加氢站的建设将加速。例如,中国计划到2025年建成500座以上加氢站,以满足氢燃料电池汽车的迅速增加需求。

各国政府对氢燃料电池汽车的支持政策将对行业发展产生重要影响。例如,日本、韩国和美国已将氢燃料电池汽车纳入国家能源战略,并出台了购车补贴、加氢站建设补贴等政策。中国也出台了多项政策,如《新能源汽车产业高质量发展规划(2021-2035年)》,明白准确地提出要加快氢燃料电池汽车的产业化进程。

未来,随着“双碳”目标的推进,氢燃料电池汽车将在交通领域发挥及其重要的作用。例如,中国计划到2060年实现碳中和目标,届时全国氢气产量将超过1.3亿吨,占终端能源消费的20%。

氢燃料电池汽车的应用场景将从商用车逐步向乘用车、乘用车、乘用车等领域扩展。例如,氢燃料电池汽车在港口、机场、铁路等领域的应用已取得初步成果。未来,随技术进步和成本下降,氢燃料电池汽车将在更多领域得到应用,如乘用车、乘用车、乘用车等。

根据国际能源署(IEA)的预测,到2030年,全球氢燃料电池汽车的市场占有率将达到2-3%,到2050年将达到约15%。在中国,随着“双碳”目标的推进,氢燃料电池汽车的未来市场发展的潜力将更加广阔。例如,中国计划到2030年建成500座以上加氢站,并推动氢燃料电池汽车在中远途、中重型货运领域的应用。

尽管氢燃料电池汽车具有广阔的发展前途,但仍面临诸多挑战。例如,氢气的生产所带来的成本较高,加氢基础设施不足,燃料电池系统的成本比较高,以及氢气储存和运输技术复杂等。此外,氢燃料电池汽车的市场推广仍需依赖政策支持和消费的人接受度的提升。

然而,随技术进步和政策支持的加强,氢燃料电池汽车的未来市场发展的潜力将更加乐观。例如,随着可再次生产的能源的加快速度进行发展,氢气的生产所带来的成本有望进一步下降。此外,随着加氢站的建设,氢燃料电池汽车的使用便利性将显著提高。

欲了解氢燃料电池汽车行业深度分析,请点这里就可以看中研普华产业研究院发布的《2024-2029年中国氢燃料电池汽车行业深度调研及投资机会分析报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参